电鳗财经|宏海科技ipo:现金分红1600万 又要3000万募资补流 9年仅一项发明专利-b体育官网入口在线

6月27日,武汉宏海科技股份有限公司(以下简称宏海科技)北交所ipo恢复了其上市审核进程。招股书显示,宏海科技主营业务为空调结构件、热交换器、显示类结构件等家用电器配件产品的研发、设计、制造和销售。

在阅读该公司提供的上市资料时,《电鳗财经》注意到,此次ipo,宏海科技计划用3000万元募集资金补充流动资金,而该公司在2022年现金分红1600万元。该公司的货币资金占比一直在下降。值得注意的是,宏海科技的产能利用率并不高,未来其新增产能如何消化?值得关注。宏海科技9年内仅一项发明专利,且对大客户的毛利率下降。宏海科技9年内仅一项发明专利,该公司对大客户的销售毛利率在下降。

现金分红1600万元 又要3000万元募资补流

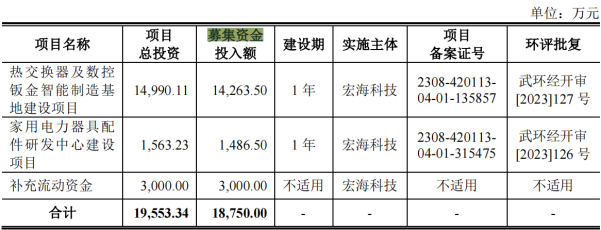

此次ipo,宏海科技计划募集资金1.88亿元,其中1.43亿元用于热交换器及数控钣金智能制造基地建设项目,0.15亿元将用于家用电力器具配件研发中心建设项目,0.3亿元用于补充流动资金。

由此可见,宏海科技将使用3000万元募集资金补充流动资金,而在2022年该公司现金分红1600万元。截至最新招股说明书签署日,周宏直接持有该公司51,852,875股,占公司股本总额的51.85%;周子依直接持有公司18,265,625 股,占公司股本总额的18.27%,周宏和周子依合计持有公司股份比例为70.12%。周子依系周宏之女,该公司实际控制人系周宏、周子依。

值得注意的是,近年来,宏海科技的货币资金在不断减少。从2020年至2022年以及2023年1-6月份(以下简称报告期),宏海科技的货币资金余额分别为3,326.33万元、1,215.36万元1,265.66万元和1,219.51万元,占流动资产的比例分别为19.67%、9.58%、8.03%和6.08%。

在货币资金不断减少的情况下,宏海科技的高管们的薪酬也并不算高。2022年和2023年1-6月,该公司的董事长、总经理周宏的薪酬为29.74万元和12.91万元;同期该公司的董事、副总经理江艳的薪酬为22.19万元和10.22万元;同期该公司的董事吴素青的薪酬为25.71万元和12.41万元。

报告期内,宏海科技的董监高的薪酬分别为80.12万元、90.89万元、134.41万元和65.65万元,占当期利润总额的比重分别为2.94%、3.15%、4.42%和1.89%。

产能利用率不高 新增产能如何消化?

招股书显示,此次ipo,宏海科技计划1.43亿元用于热交换器及数控钣金只能制造基地建设项。然而,值得注意的是,该公司的产能利用率并不高。

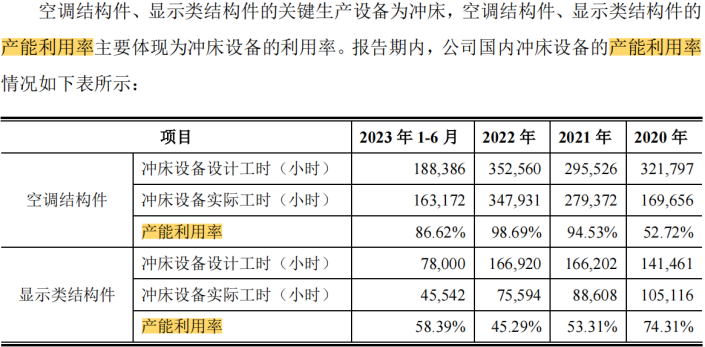

报告期内,宏海科技的空调结构件的产能利用率分别为52.72%、94.53%、98.69%和86.62%,同期该公司的显示类结构件的产能利用率分别为74.31%、53.31%、45.29%和58.39%。

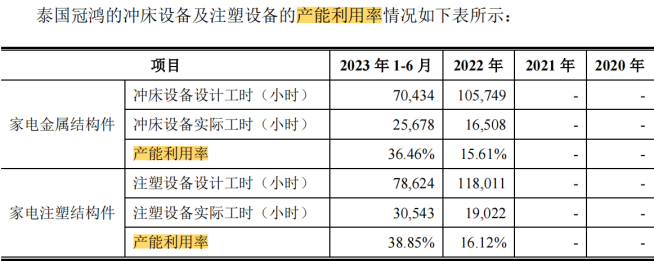

2022年和2023年1-6月,宏海科技的子公司泰国冠鸿的家电金属结构件的产能利用率分别为15.61%和36.46%;同期泰国冠鸿的家电注塑结构件的产能利用率分别为16.12%和38.85%。

报告期内,宏海科技的产能利用率分别为33.82%和82.65%。

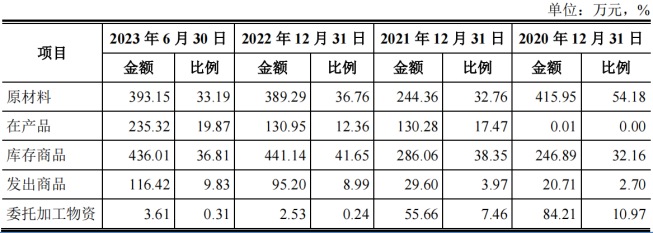

由此可见,宏海科技的产能利用率并不高,该公司的新募产能如何消化?值得关注。此外,值得注意的是,该公司的存货中库存商品的占比较高,报告期内,分别为32.16%、38.35%、41.65%和36.81%。

期末流动资产的比例分别为4.54%、5.88%、4.71%和5.12%。该公司存货主要由原材料、在产品和库存商品构成。报告期各期末,该公司的原材料、在产品和库存商品账面余额合计占存货账面余额的比例分别为 86.33%、88.57%、90.77%和 89.87%。

9年内仅一项发明专利 对大客户的毛利率下降

截至最新招股说明书签署日,宏海科技累计拥有69项专利,其中发明专利7项,实用新型专利62项。

然而,值得注意的是,宏海科技在2015年之后只申请了一项发明专利,是在2021年8月份申请的一种空调外机防护面板发明专利。

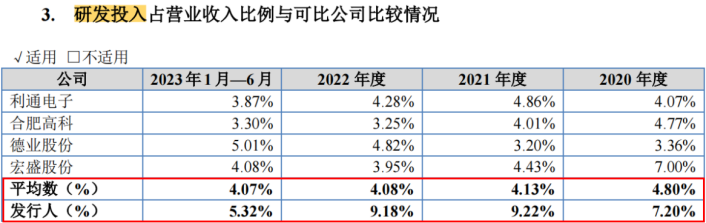

然而,宏海科技的研发费用率明显高于同行可比公司。报告期内,宏海科技的研发费用率分别为7.2%、9.22%、9.18%和5.32%,同期可比公司的均值分别为4.8%、4.13%、4.08%和4.07%。

宏海科技的大客户集中度非常高,报告期内,前五大客户的销售收入占营业收入的比例分别达到95.83%、94.12%、95.28%和94.01%。因此,宏海科技的绝大部分收入都是来自于前五大客户,未来存在一定的风险。

值得注意的是,美的集团在报告期内始终占据着宏海科技第一大客户的位置。报告期内,宏海科技主要向美的集团销售的产品为空调结构件、热交换器,公司来源于美的集团的营业收入分别为5506.44万元、7877.66万元、1.269亿元和9170.14万元,占当期营业收入的比例分别为39.67%、41.81%、50.16%和48.74%。可见,报告期内,该公司对美的的销售一直在增长,直到2022年超出了50%。

宏海科技在与大客户合作时较为被动,即便未来产品利润空间被下游大客户挤压,该公司也很难拿出有效的应对措施。事实上,报告期内,宏海科技的毛利率就处于波动的态势,分别达到33.00%、30.35%、32.32%和34.50%,该公司也承认自身存在因双经销模式导致未来毛利率下降的风险。

值得一提的是,报告期内,宏海科技主营产品之一空调结构件产品的毛利率分别为48.64%、46.42%、47.46%和38.84%,2023年上半年的毛利率出现了近9个百分点的下降幅度,而空调结构件基本上是销往美的集团及海尔集团的。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,欢迎转载,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;

3.作者投稿可能会经我们编辑修改或补充。

-

评论

-

相关推荐

-

刘博

元禾璞华,亲历半导体浮沉之后

元禾璞华合伙人胡颖平感慨,当下正值行业低潮,“正是到了我们与企业同并肩、共患难的时候了。”1个月前投资界 -

崔陆鹏

深度|格力地产拟退出地产业务有何考量?

换而言之,将债务置出不仅能减缓债务压力,同时或也有望改变公司连年亏损的局面。1个月前蓝鲸财经 -

小览

业绩预告及业绩快报披露不准确 帕瓦股份及有关责任人被通报批评

览富财经网消息,7月8日公开信息显示,业绩预告及业绩快报披露不准确,帕瓦股份(688184)及有关责任人被通报批评。1个月前览富财经网 -

小览

重大事项未及时披露 大有能源有关责任人予被监管警示

览富财经网消息,7月8日公开信息显示,重大事项未及时披露,大有能源(600403)有关责任人予被监管警示。1个月前览富财经网 -

小览

违规提供担保信息披露 华脉科技及有关责任人被通报批评

览富财经网消息,7月8日公开信息显示,因违规提供担保信息披露,华脉科技(603042)及有关责任人被通报批评。1个月前览富财经网 -

米莱

电鳗财经|大北农下调定增募资金额6.6亿 业绩持续亏损 现金流转负

年报显示,大北农所处的行业主要围绕作物科技与动物科技两条主线,涉及种业、饲料行业、生猪养殖行业及动保疫苗行业等,未来将更聚焦农业科技产业。2023年,该公司有72.85%...1个月前电鳗财经 -

冰火

主业盈利最高翻倍!金智科技发布上半年业绩预告

金智科技受益国家新型电力系统转型,智慧能源 智慧城市两大业务双轮驱动。1个月前深水财经社 -

天雪

原创

原创店亏损、股东撤、卖资产,东易日盛连板到跌停背后的“至暗时刻”

好光景随着行业竞争的加剧与上游房地产行业下行而结束,特别是从2021年开始,公司净利润出现显著下滑,并在接下来的几年中持续亏损。1个月前览富财经网 -

启明星

原创

原创净利润预增有望超8倍,千亿半导体巨头“翻身”!释放什么信号?

近日,韦尔股份发布2024年半年度业绩预告,公司预计2024年上半年实现归母净利润13.08亿元至14.08亿元,同比增长754.11%至819.42%,业绩数据超预期。1个月前览富财经网 -

证券之星资讯

证券之星esg观察|顺丰控股:顺风而行,助力行业新未来

esg理念最初起源于资本市场,在联合国全球契约组织发布的《在乎者赢(whocareswins)》的研究报告中首次出现。1个月前证券之星资讯

-

1储能“价格战”愈演愈烈 机遇与挑战并存

-

2人形机器人产业发展驶入“快车道” 12家a股公司积极布局

-

3企业赴境外上市需优先守住安全底线

-

4中国石油发布330亿参数昆仑大模型

-

5超250个智算中心“遍地开花”,从建起来到用起来面临多重考验

-

6机构:市场担心英伟达客户布局超前 从而导致泡沫

-

7openai正以超千亿美元估值洽谈融资 微软继续跟投

-

8监管引导成效明显,a股中期分红公司创新高

-

9我国网民规模近11亿人 互联网普及率达78.0%

-

10耗资百亿挺进资本市场 汇能郭建军:要当整合者 不做野蛮人

-

11美联储降息箭在弦上 银行抢跑下调美元存款利率

-

12业内人士:应对持有期产品发行投资加以约束

-

13锂价疲软矿企分化 锂矿产业竞争格局生变

-

14多只qdii基金净值反弹 海外投资仍需警惕风险

-

15逾九成“固收 ”基金月内净值出现回撤

-

1储能“价格战”愈演愈烈 机遇与挑战并存

-

2人形机器人产业发展驶入“快车道” 12家a股公司积极布局

-

3企业赴境外上市需优先守住安全底线

-

4中国石油发布330亿参数昆仑大模型

-

5超250个智算中心“遍地开花”,从建起来到用起来面临多重考验

-

6机构:市场担心英伟达客户布局超前 从而导致泡沫

-

7openai正以超千亿美元估值洽谈融资 微软继续跟投

-

8监管引导成效明显,a股中期分红公司创新高

-

9我国网民规模近11亿人 互联网普及率达78.0%

-

10耗资百亿挺进资本市场 汇能郭建军:要当整合者 不做野蛮人

-

11美联储降息箭在弦上 银行抢跑下调美元存款利率

-

12业内人士:应对持有期产品发行投资加以约束

-

13锂价疲软矿企分化 锂矿产业竞争格局生变

-

14多只qdii基金净值反弹 海外投资仍需警惕风险

-

15逾九成“固收 ”基金月内净值出现回撤

- 投稿

- 反馈

-

-

- 回顶部

微信公众号

微信小程序

微博

微信小程序

微博

官方qq

官方qq

- 广播电视节目制作经营许可证(京)字第24387号